Robotic Process Automation er på vej frem i forsikringsbranchen. Ligesom andre brancher, der har mange regelbaserede og gentagne opgaver, kan RPA hjælpe organisationer med at opnå hurtigere, mere omkostningseffektive og fejlfri processer, der frigør eksisterende personale til at udføre mere værdidrevet arbejde.

Policetegning og automatisering af skadebehandling er to af flagskibene inden for anvendelse af RPA i forsikringssektoren. Men teknologien kan også hjælpe med en række opgaver, såsom at forbedre kundeoplevelsen og håndtere ændringer i lovgivningen.

Denne artikel vil se på RPA i forsikringsbranchen og undersøge markedsstørrelse, fordele, trends, udfordringer, use cases og casestudier.

Markedsstørrelse for RPA i forsikring

Den globale Robotic Process Automation i forsikringssektoren er mere end 100 millioner dollars værd i 2023. Men med en stærk sammensat årlig vækst på omkring 28% forventer analytikere, at forsikringsmarkedet vil overstige 1,2 milliarder dollars i 2032.

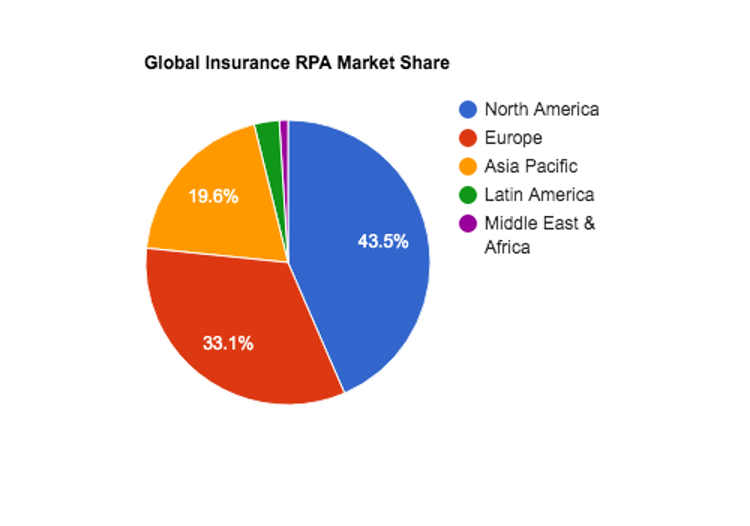

Nordamerika (427 mio. USD) og Europa (325 mio. USD) tegner sig for den største andel af det globale marked. Men omkring en femtedel af udgifterne kommer fra Asien-Stillehavsområdet, og den andel forventes at vokse betydeligt, efterhånden som regionen fortsætter sin digitale transformation.

Faktorer, der påvirker væksten i

RPA i forsikring

Den hurtige indførelse af RPA i forsikringsbranchen er drevet af en række komplekse faktorer. Lad os se nærmere på nogle af de branchespecifikke problemer, som RPA løser.

#1. Det skiftende lovgivningsmæssige landskab

Reglerne inden for forsikringsbranchen er altid under udvikling. Teknologi, økonomiske forhold og indgreb fra politiske grupper eller forbrugergrupper har resulteret i ændringer i sektoren i den seneste tid, og nogle forsikringsselskaber kæmper for at følge med. Men hvis man ikke overholder reglerne, kan det resultere i store bøder.

RPA-værktøjer giver forsikringsselskaberne mulighed for at indsamle data, udarbejde rapporter og automatisere andre compliance-opgaver.

#2. Mangel på kvalificeret arbejdskraft

Forsikringsbranchen lider af mangel på kvalificeret arbejdskraft. I Storbritannien var der sidste år fem ledige stillinger for hver 100 stillinger. Nogle af rollerne omfatter aktuarer, assurandører og strateger.

Automatisering af forsikringsprocesser kan hjælpe med disse problemer ved at levere en digital arbejdsstyrke, der kan udføre gentagne opgaver med stort volumen. Denne hjælp frigør eksisterende medarbejdere til at beskæftige sig med mere værdidrevne job, hvilket betyder, at arbejdsgivere kan gøre mere med mindre.

#3. Digital transformation

Forsikringsbranchen er dataintensiv. I de senere år har sektoren gennemgået en digital transformation for at imødekomme kundernes skiftende behov. Forbrugernes efterspørgsel kombineret med øget konkurrence og et klart behov for effektivitet betyder, at forsikringsselskaber skal omfavne digitale teknologier for at være på forkant med udviklingen.

Yderligere fremskridt inden for teknologi, såsom AI, ML og cloud computing, har skabt muligheder for forsikringsselskaber. RPA kan hjælpe med at integrere disse værktøjer i de forsikringsteknologiske økosystemer og give mulighed for mere avanceret digital transformation.

#4. Pres for omkostningsreduktion

Forsikringspriserne har været skyhøje i årevis. Der er utallige faktorer, der påvirker de høje præmieomkostninger, herunder omkostningerne ved at udbetale erstatninger, svindel og stigende overholdelse af lovgivningen.

I modsætning til hvad mange tror, har forsikringsselskaber ikke store fortjenstmargener. Faktisk opererer de typisk med en margin på omkring 2 til 3 %. Men offentligheden har en opfattelse af, at disse virksomheder tager alt for store fortjenester hjem.

RPA-værktøjer gør det muligt for forsikringsselskaber at operere mere omkostningseffektivt, hvilket kan reducere præmieomkostningerne for deres brugere. Ved at reducere deres afhængighed af menneskelig arbejdskraft kan virksomheder levere strømlinede tjenester uden at gå på kompromis med kvaliteten.

#5. Ændrede forbrugerkrav

Konkurrencen i forsikringsbranchen er enorm, og kampen om kunderne afgøres i stigende grad ved at levere bedre service. Forsikringsbranchen er nødt til at imødekomme forbrugernes efterspørgsel efter mere omkostningseffektive policer, der er enkle at forstå. Selvbetjeningsmuligheder som automatisering af skadesbehandling kan hjælpe forsikringsselskaber med at opfylde moderne forventninger.

RPA hjælper med at strømline disse processer, og når den suppleres med andre AI-værktøjer, som Generative AI, kan teknologien håndtere kundehenvendelser og hjælpe med forespørgsler.

Fordele ved RPA inden for forsikring

RPA er blevet populært i forsikringsbranchen af flere overbevisende grunde. Lad os tage et kig på, hvorfor virksomheder i forsikringssektoren omfavner RPA-løsninger.

#1. Øget driftseffektivitet

Alle virksomheder længes efter at øge driftseffektiviteten, men med den hårde konkurrence i forsikringssektoren står virksomhederne over for et ekstra lag af pres. Heldigvis er forsikring fuld af opgaver, der kan optimeres takket være RPA til skadebehandling, kundeservice, underwriting og meget mere.

#2. Reducerede omkostninger

RPA-bots giver forsikringsteams adgang til en digital arbejdsstyrke, der arbejder 24-7, 365 dage om året. Disse værktøjer bliver aldrig trætte, de har ikke brug for en pause, og de beder ikke om lønforhøjelse. Automatisering hjælper forsikringsteams med at reducere antallet af ansatte eller rotere medarbejdere til mere kundeorienterede, værdidrevne roller.

#3. Øget jobtilfredshed

Jobtilfredsheden i forsikringsbranchen er 64%, hvilket er over det nationale gennemsnit på 57% for alle erhverv. Men lange arbejdstider og hyppig stress nævnes ofte af forsikringsfolk som ulemper ved deres job. RPA hjælper med at afhjælpe trivielle og gentagne opgaver og giver medarbejderne mulighed for at engagere sig i den slags meningsfulde opgaver, der forbedrer jobtilfredsheden.

#4. Bedre kundeoplevelser

RPA-værktøjer kan automatisere kundernes onboarding og service, hvilket fører til hurtigere og mere tilfredsstillende oplevelser. Desuden kan forsikringsselskaber automatisere kommunikationen og yde omnichannel-support, så deres kunder kan nyde godt af mere personlige interaktioner.

Selvbetjeningsværktøjer betyder også, at support er tilgængelig døgnet rundt. Alle disse detaljer forbedrer kundeoplevelsen ved at give forbrugerne det, de ønsker.

#5. Øget nøjagtighed

Takket være RPA-værktøjets evne til at automatisere regelbaserede opgaver, elimineres menneskelige fejl og unøjagtigheder effektivt. Disse fordele betyder forbedret omdømme, lavere omkostninger, bedre kundeoplevelser og forbedret overholdelse af lovgivningen.

Anvendelsesområder for robotprocesser

Automatisering inden for forsikring

RPA har forvandlet forsikringsbranchen ved at automatisere manuelle opgaver. Lad os udforske nogle af de mest overbevisende RPA-brugsscenarier inden for forsikringssektoren.

#1. Behandling af krav

RPA i skadesbehandling hjælper teams med dataindtastning, dokumenthentning og -verificering samt distribution af information. Når disse opgaver udføres manuelt, er de repetitive og tidskrævende, hvilket trækker medarbejderne væk fra mere komplekse opgaver. RPA løser dette problem og gør forsikringsselskaber hurtigere og mere produktive, samtidig med at driftsomkostningerne reduceres.

Automatisering af forsikringssager muliggør mere gennemsigtighed og statusopdateringer i realtid på tværs af en række forskellige enheder, hvilket imødekommer moderne forbrugeres krav.

#2. Forsikring

RPA i forsikring hjælper medarbejderne med at arbejde meget hurtigere ved at automatisere informationsindsamling, dataindtastning og kundeanalyse. Underwriting er hjørnestenen i forsikring, fordi risikovurdering og nøjagtig prissætning af policer ofte er forskellen mellem succes og fiasko.

RPA inden for forsikring hjælper med at sikre hurtigere behandlingstider uden at gå på kompromis med nøjagtighed eller compliance. Samlet set fører det også til fremragende kundetilfredshed.

#3. Administration af politikker

Når forsikringspolicerne er blevet solgt, er der en hel del administration involveret i at holde dem i god stand. RPA hjælper med fornyelse af policer ved at automatisere kommunikation, udsende opdateringer af policer og opkræve præmier.

Teknologien bruges også til automatisk at opdatere politikker og kundeoplysninger, hvilket sikrer god datakvalitet. Endelig er RPA et perfekt valg til annullering af policer, fordi det automatiserer registreringer, sender relevant kommunikation og endda kan behandle tilbagebetalinger.

#4. Overholdelse af lovgivning

Overholdelse af lovgivningen er en stor ting inden for forsikringssektoren. Men virksomheder kan lette byrden for deres medarbejdere ved at bruge RPA til at sikre ensartet dataindsamling og rapportering af høj kvalitet.

RPA kan også overvåge compliance-problemer og gøre de relevante interne parter opmærksomme på dem. Endelig kan teams sætte bots op til at gennemsøge relevante hjemmesider og regulerende kommunikationsorganer for opdateringer eller ændringer i regler og sikre, at de afspejles i virksomhedens retningslinjer.

#4. Udvidelse af ældre software

Ligesom bank- og finanssektoren er forsikringssektoren stadig afhængig af ældre software. Faktisk viste en Capgemini-undersøgelse for et par år siden, at omkring 80 % af forsikringsselskaberne brugte software, der var mindst ti år gammel.

Omkostningerne ved at opgradere disse systemer og bekymringer om driftsforstyrrelser er en stor del af årsagen til, at forsikringsteams holder sig til forældede systemer. Men RPA er dygtig til at fungere som en bro mellem disse mystiske systemer og mere moderne værktøjer. For en brøkdel af omkostningerne ved at renovere IT-infrastrukturen kan teams bruge RPA til at interagere med nuværende software og åbne op for en verden af moderne cloud-baserede værktøjer.

#5. Kundeservice

Som vi nævnte ovenfor, har kundernes forventninger til forsikringssektoren ændret sig markant i de senere år. Nye og disruptive virksomheder er kommet på banen og tilbyder en mere personlig type service med større gennemsigtighed, hastighed og enkelhed. Faktisk har forsikring tidligere haft ry for at være indelukket og alt for tørt, og det kræver en anden tilgang at vinde de yngre brugeres gunst.

RPA-værktøjer kan hjælpe forsikringsteams med at automatisere deres kundeservice og gøre den mere responsiv, hurtig og personlig. Forbedring af forbrugeroplevelser er en enorm faktor for kundetillid og loyalitet, og RPA kan hjælpe virksomheder med at krydse denne kløft.

#6. Maskinlæring og dataanalyse

Moderne underwriting bruger en blanding af maskinlæring til prædiktiv analyse, afsløring af svindel og endda personlig prisfastsættelse. RPA-værktøjer kan hjælpe med denne proces ved at indsamle data fra forskellige kilder og rense oplysningerne. Denne proces sikrer, at dataene er pålidelige, hvilket fører til øget nøjagtighed.

RPA-værktøjer kan også analysere data for forsikringsselskaber og spotte uregelmæssigheder og tendenser. Derudover kan RPA hjælpe med at distribuere data til relevante parter, dashboards og databaser.

#7. Markedsføring

Forsikring er så konkurrencepræget en niche, at marketingteams bruger utroligt mange penge på markedsføring. I USA havde Geico f.eks. et marketingbudget på 1,5 milliarder dollars i 2022. Ifølge HubSpots State of Marketing Report 2023 var det gennemsnitlige marketingbudget for forsikringsselskaber 11,2% af den samlede omsætning.

Det er afgørende for virksomheder, der kæmper om en plads på et overfyldt marked, at de kan opnå omkostningsbesparelser, samtidig med at de skaffer kunder. RPA-marketingautomatiseringsværktøjer kan skabe værdi på flere forskellige måder.

RPA-marketingautomatisering inden for forsikringssektoren omfatter mekanisering af e-mailmarketing og kampagner på sociale medier. Men når RPA kombineres med ML- eller dataanalyseværktøjer, kan det hjælpe teams med at udtrække kampagnedata og hjælpe med måling og attribution.

#8. Intelligent dokumentbehandling (IDP)

Forsikringsselskaber har brug for at behandle en masse dokumenter, fra interne optegnelser til sundheds- og økonomiske data. RPA suppleret med intelligent dokumentbehandling kan hjælpe teams med at læse og forstå papirarbejde eller PDF-filer og udtrække data, der kan sendes til interne systemer. Disse værktøjer kan også hjælpe teams med at digitalisere ved at analysere ustrukturerede dokumenter og overføre informationerne til databaser og regneark.

Casestudier af RPA i forsikring

Med så mange gode use-cases inden for automatisering af forsikringsprocesser er det klart, hvorfor sektoren bliver mere og mere udbredt. Men casestudier er der, hvor det hele kommer til live, og teknologiens potentiale bliver realiseret.

Forsikring RPA casestudie #1

Vores første RPA-casestudie inden for forsikring kommer fra forskningsartiklen Ditching labor-intensive paper-based processes: Procesautomatisering i et tjekkisk forsikringsselskab (Marek, 2019). Forfatterne skriver, at et internationalt forsikringsselskab med base i Tjekkiet stod over for flere problemer. Nye love og regler tvang dem til at modernisere deres aktiviteter, som overvejende var papirbaserede og fyldt med inkonsekvente arbejdsgange.

Teamet tog en agil tilgang og digitaliserede deres underwriting-proces, centraliserede deres workflows og virksomhedsdata på én platform og brugte RPA-værktøjer til at øge produktiviteten.

Projektet var en stor succes. De reducerede tiden til udarbejdelse af tilbud med 40 %, reducerede omkostningerne med 50 % og nedbragte antallet af fejl til under 1 %.

Forsikring RPA casestudie #2

Følgende casestudie er et eksempel på RPA inden for livsforsikring og annuitetstjenester til styring af forretningsprocesser. Det pågældende firma var en softwareleverandør med en global portefølje af kunder i forsikrings- og pensionssektoren. Problemet her var indlysende: Firmaet modtog over 800.000 anmodninger om policer hvert år, som de alle behandlede manuelt. Disse anmodninger kom i form af PDF-filer, som krævede manuel indtastning i forskellige systemer. Processen var tidskrævende og udsat for menneskelige fejl.

Det var dog ikke ligetil at indføre en RPA-løsning. Et stort problem var, at hver kunde, de betjente, havde sine egne krav, så der var stor variation i kravene. I virkeligheden var der en mangel på processtandardisering, som ikke kunne løses med traditionelle midler, fordi hver kunde havde et unikt workflow.

Virksomheden analyserede sine processer og identificerede regelbaserede, gentagne opgaver, der kunne udføres af RPA. De ledte efter deterministiske opgaver, der var meget tidskrævende. Nogle af de identificerede processer omfattede opdatering af policedata, behandling af anmodninger fra kunder og udsendelse af breve og meddelelser til kunder. Teamet implementerede RPA-løsninger til disse arbejdsgange.

Implementeringen var en bragende succes. Nogle af nettoresultaterne omfattede en reduktion på næsten 60 % i den manuelle indsats og en reduktion på 70 % i behandlingstiden. Desuden kunne firmaet reducere antallet af medarbejdere med 50 % og dermed spare et stort beløb hver måned.

Forsikring RPA casestudie #3

En førende europæisk forsikringsmægler og risikorådgiver med over 500 backoffice- og kundeservicemedarbejdere ønskede at implementere en robust automatisering af skadebehandlingen. Når forsikringsselskabets kunder blev indlagt på hospitalet, betalte firmaet for opholdet og fik pengene tilbage fra patienten, efter at de havde underskrevet en formular for at identificere undtagelser. Når det blev udført manuelt, krævede det lange telefonopkald og masser af gentagne manuelle opgaver.

Klienten implementerede en RPA-løsning til at automatisere krav fra hospitaler, dagklinikker og apoteker. Effekten var betydelig, hvilket førte til, at forsikringsselskabet forbedrede og centraliserede driften og opnåede besparelser på næsten 50 % og en samlet omkostningsfordel på 46 %.

Dette casestudie viser, hvordan Robotic Process Automation-forsikringsskader er hurtigere, billigere og mere præcise, hvilket fører til gladere kunder og større produktivitet.

Udfordringer ved implementering af RPA

i forsikringssektoren

Selvom fordelene ved RPA i forbindelse med behandling af forsikringskrav og underwriting er tydelige, er der nogle udfordringer, som virksomhederne skal overvinde for at få mest muligt ud af deres RPA-implementeringer.

#1. Ældre infrastruktur

Som tidligere nævnt opererer mange forsikringsselskaber med ældre systemer. Meget af denne infrastruktur blev designet længe før cloud computing eller fjernadgang var et problem, hvilket betyder, at softwaren ikke er ligetil at integrere med RPA-løsninger.

På trods af disse udfordringer er der en række måder, hvorpå organisationer kan bygge bro mellem deres eksisterende forældede og komplekse software og moderne RPA-værktøjer. For det første er screen-scraping-teknologi i stand til at udtrække data fra grænseflader og overføre dem til cloud-baserede systemer. På samme måde kan forsikringsselskaber udforske API’er eller endda bygge middleware til at forbinde ældre systemer.

Overordnet set er der mange muligheder, men meget afhænger af forsikringssoftwarens detaljer. RPA-værktøjer som ZAPTEST kan give dig den fleksibilitet, du har brug for til at sikre et højt niveau af datakvalitet, sikkerhed og systemkompatibilitet. Måske vigtigst af alt leveres ZAPTEST Enterprise også med kraftfulde værktøjer til automatisering af softwaretest og assistance fra en ZAP-ekspert, der hjælper med planlægning, implementering, udrulning, test og vedligeholdelse af et RPA-projekt.

#2. Kvalitet af data

Enhver RPA-implementering kræver klar og præcis information. Men mange forsikringsselskaber opbevarer data i siloer, hvilket kan give problemer, når det handler om at centralisere information til automatiseringsløsninger. RPA kan hjælpe med at migrere disse data til cloud-systemer eller on-prem-databaser. Desuden kan det hjælpe med at sikre omfattende dataindsamling og clearing.

#3. Kompleks beslutningstagning

RPA er skabt til at behandle forudsigelige opgaver i store mængder. Men hvis forsikringsselskaberne vil have mest muligt ud af disse værktøjer, bliver de nødt til at håndtere ustrukturerede data og undtagelser og træffe beslutninger.

Heldigvis kan RPA-værktøjer, der er integreret med AI, tilbyde det bedste fra begge verdener. RPA kan håndtere tungt arbejde med kognitive AI-værktøjer, der er i stand til at læse ustrukturerede data, træffe beslutninger og håndtere undtagelser.

#4. Overholdelse

Kompromisløse lovkrav og databeskyttelseslove i konstant udvikling er en byrde, som forsikringsselskaber kun er alt for bevidste om. Implementering af RPA-løsninger vil kræve planlægning for at sikre, at data håndteres sikkert og ansvarligt.

Tendenser inden for RPA i forsikring

RPA gør store fremskridt i forsikringssektoren takket være dens fleksibilitet og integration med AI/ML-værktøjer og andre teknologier. Lad os udforske nogle af de store tendenser inden for RPA i forsikringsbranchen.

#1. Omnichannel-kommunikation

Forsikring bliver langt mere kundefokuseret. Det har til dels at gøre med konkurrence og ændrede forbrugerkrav. LLM-chatbots og intelligente virtuelle assistenter kan arbejde på tværs af hele kunderejsen og yde personlig service via e-mail, sms, sociale medier eller messenger-platforme. Kundeselvbetjeningsmuligheder, der tilbydes 24-7, vil blive forbundet med RPA-værktøjer, som kan sende og modtage data og sikre, at registreringer opdateres i realtid.

#2. AI-assisteret risikovurdering

AI-baserede modeller er allerede i brug i forsikringsbranchen. Men de forudsigelser og indsigter, de genererer, er kun så gode som deres inputdata. RPA-værktøjer hjælper teams med at indsamle, rense og sende data til prædiktive modeller for at hjælpe forsikringsselskaber med at opnå et større niveau af nøjagtighed og indsigt, der mindsker risiko og fejl og forbedrer rentabiliteten.

Derudover bliver kognitive AI-værktøjer også brugt til at afsløre svindel, hvilket i fremtiden vil mindske risikoen og hjælpe forsikringsselskaber med at forblive mere konkurrencedygtige.

#3. Værktøjer med lav og ingen kode og testautomatisering

Værktøjer med lav og ingen kode bruges i stigende grad inden for forsikringssektoren til at hjælpe med at bygge tilpassede applikationer. Tidligere havde teams brug for dyb viden om kodning for at kunne bygge og teste apps. I dag udnytter ikke-tekniske teams og udviklere no code- og softwaretestautomatiseringsværktøjer til hurtigt at bygge automatiseringsværktøjer.

Takket være disse brugervenlige værktøjer med drag-and-drop-grænseflader kan forsikringsselskaber blive mere lydhøre over for forbrugernes behov takket være kortere livscyklusser for softwareudvikling. Måske endnu vigtigere er det, at det reducerer omkostningerne ved at bringe værktøjer på markedet, hvilket kan styrke kundeservice og onboarding samt interne automatiseringsværktøjer, der hjælper med at frigøre personalet fra gentagne opgaver.

#4. Administreret RPA

Manglen på IT-kompetencer betyder, at nogle forsikringsselskaber, der ønsker at implementere automatiseringsløsninger, har oplevet, at projekter er blevet forsinket eller skrinlagt. Desuden er det ofte ret dyrt at ansætte it-medarbejdere med den nødvendige ekspertise. Som følge heraf henvender flere forsikringsorganisationer sig til Managed RPA-tjenester for at få hjælp i alle faser af projektimplementeringen.

ZAPTEST Enterprise-kunder kan drage fordel af denne form for service. Ud over at få førsteklasses RPA- og testautomatiseringsværktøjer kan forsikringsselskaber også høste fordelene ved at have en ZAP-ekspert til at hjælpe dem med planlægning, implementering og vedligeholdelse.

#5. RPA-centre for ekspertise (CoE)

Mange forsikringsselskaber forstår, at RPA vil spille en stor rolle i branchens fremtid. Derfor fremtidssikrer de deres forretning ved at oprette RPA-ekspertisecentre (CoE) for at sikre, at de er godt placeret til at drage fordel af de utallige fordele ved automatiseringsteknologi.

Investering i et RPA CoE hjælper med at udfylde kompetencegabet, tilskynder til innovation og hjælper teams med at identificere processer, der er modne til automatisering.

Fremtiden for robotprocesser

Automatisering inden for forsikring

Forsikring er en datarig branche med stor afhængighed af regelbaserede beslutninger og predictive analytics. Med andre ord er det en sektor, der fortsat vil blive revolutioneret af RPA og AI. Lad os tage et kig på, hvordan RPA-værktøjer vil påvirke morgendagens forsikringsselskaber.

1. Assisteret forsikring RPA

RPA-applikationer i forsikringssektoren har typisk fokuseret på back-end-processer. Assisteret RPA vil dog give en problemfri interaktion med front-end kundeservicemedarbejdere og hjælpe dem med at håndtere forbrugeranmodninger hurtigt og nemt ved at automatisere dataindtastning og tilbagekaldelse, analysere information for at hjælpe med beslutningstagning og sende relevant kommunikation til forsikringstagere.

2. Hyperautomatisering

Forsikringsbranchen er massivt datadrevet. Hyperautomatisering, som vil involvere en blanding af RPA, AI, ML og andre teknologier, kan automatisere underwriting, skadebehandling, afsløring af svindel, kundeservice og meget mere. Nettoresultatet kan blive en fuldautomatisk forsikringsmægler med høj kvalitet og hurtig service til lave omkostninger.

3. Telematik og IoT

Selvom IoT måske ikke helt har holdt, hvad det lovede, er der stadig masser af plads til smarte sensorer og lignende teknologi i forsikringsbranchen. RPA-værktøjer til skadesforsikring kan forbindes med intelligente hjem og biler for at validere forsikringskrav, mens telematikdata kan spore ting som biler eller motion og aktivitet via smartphones eller bærbare enheder.

4. Komplekse risikomodeller

Mens risikomodeller allerede har en solid grad af nøjagtighed, kan AI/ML-værktøjer gøre disse forudsigelser næsten proaktive. Med nok data og de rigtige analyseværktøjer kan denne teknologi lave meget personlige forudsigelser med usvigelig nøjagtighed og spare branchen for milliarder om året.

Men AI-assisteret RPA i forsikringsbranchen kan løbe ind i etiske problemer omkring brugerdata. Så langt tilbage som i 2016 indrømmede nogle forsikringsselskaber, at de kiggede på forsikringstagernes konti på sociale medier for at vurdere risikoen. Supermarkedskæden Tesco bruger faktisk Clubcard-data til at bestemme husstandens risikoscore for sine finansielle tjenester.

Om disse uoplyste oplysninger vil blive brugt i automatiseringen af skadesbehandlingen, kan man kun gisne om. Forsikringsselskaber bliver nødt til at afveje rentabiliteten af denne tilgang mod de etiske problemer og den potentielle skade på omdømmet.

Afsluttende tanker

Der er mange fordele ved Robotic Process Automation inden for forsikring. Fra at hjælpe med at reducere omkostninger, øge produktiviteten og forbedre kundeoplevelsen kan RPA inden for forsikring give et imponerende investeringsafkast.

Skadeautomatisering og forsikring er måske de to mest overbevisende anvendelsesmuligheder for RPA i sektoren. Disse tids- og informationskrævende opgaver kræver i øjeblikket en vis grad af menneskelig indgriben i hele forsikringssektoren. Men transformationen er allerede i gang. Forsikringsselskaber hjælper folk med at holde op med at bekymre sig om deres fremtid; RPA-teknologi gør det samme for forsikringsselskaber.